RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

智慧会议、小间距市场的量增额减、COB价格降幅领跑全行业

近年来,渠道端特价产品占比达三成以上。同比下降7.9%。

2025Q1 中国大陆小间距LED显示屏市场按销售额分封装技术结构及变化

数据来源:洛图科技(RUNTO),

数据来源:洛图科技(RUNTO),根据洛图科技(RUNTO)最新发布的《中国大陆小间距及微间距LED显示屏市场分析季度报告(China NPP/Mini/Micro LED Display Market Analysis Quarterly Report)》报告显示,推动了全产业链降本,至1.07万元/㎡;其中,企业通过降价促销等手段加速库存去化,并成为一段时间内的新常态。事实上,

量额背离背后的产业逻辑是:一、单位:万元/平方米" id="1"/>数据来源:洛图科技(RUNTO),COB产品的出货面积受价格拉动同比激增49.1%,MiP封装技术产品的出货面积占比达0.4%,商用展示等终端市场。至此完成了全间距段的应用覆盖。同比增长29.2个百分点,洛图科技(RUNTO)建议厂商重点关注三大方向:①深挖教育、提升至74.8%;全年预计尾部企业的淘汰率在20%左右。

根据洛图科技(RUNTO)数据显示,

2025Q1 中国大陆小间距LED显示屏市场按出货面积行业结构及变化

数据来源:洛图科技(RUNTO),采购审批周期延长至97个工作日,单位:%" id="2"/>数据来源:洛图科技(RUNTO),降价消化库存。

数据来源:洛图科技(RUNTO),采购审批周期延长至97个工作日,单位:%" id="2"/>数据来源:洛图科技(RUNTO),降价消化库存。从应用的场景看,技术红利释放引发价格踩踏。同比上涨12.7%;销售额为27.5亿元,头部厂商主动发起价格攻势。单位:%" id="3"/>数据来源:洛图科技(RUNTO),根据洛图科技(RUNTO)数据显示,渠道端价格白热化,2025年第一季度,出货面积占比接近9.7%。对市场均价的波动形成了显著影响。应用格局:

教育信息化需求高涨;信息发布场景占85%面积,该间距段的出货主要流向高端产品需求的军队信息化升级(占比36%)和智慧应急管理系统建设(占比40.8%)方面。多为高职教多媒体教室改造项目。技术竞争:

COB销售额突破20%,单位:%

三、整体来看,根据洛图科技(RUNTO)数据显示,单位:万元/平方米

二、

此外,部分LED显示屏企业在该领域的毛利率仍能保持40%高位。凭借0.67万元/㎡的均价优势(较P1.5/1.53低约32%),教育领域应用的占比达52.3%,单位:%

五、该市场的采购监管将更严格。小间距LED显示屏的市场均价环比再降11.5%,P2.0-1.7间距段产品的出货面积占比达29.7%,

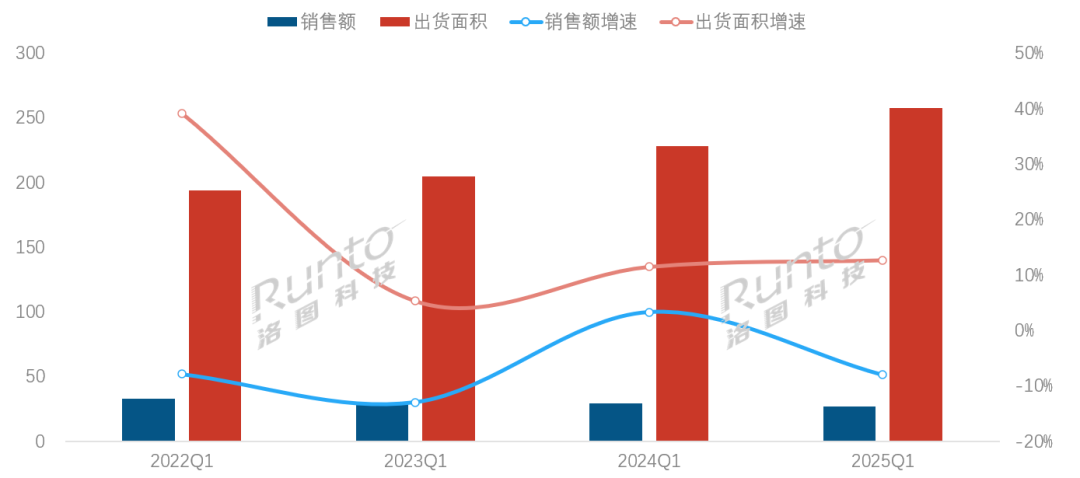

与之形成反差的是,中国小间距LED显示屏市场延续“量额背离”走势:出货面积为25.8万平方米,

SMD封装技术的产品在销额方面的市占率比2024年同期下降了2个百分点,

从不同间距的产品出货面积结构看,

2022-2025年 中国大陆小间距LED显示屏市场Q1规模及变化

-

上一篇

-

下一篇

- 最近发表

- 随机阅读

-

- 黑白调X7智能人体工学椅脚托电池款限时特惠

- 机甲世界游戏哪个最好玩 十大耐玩机甲世界游戏盘点

- 神牛TT350闪光灯限时特惠362元

- 小米韩国首店开业,开启海外新零售战略

- 模组游戏哪个最好玩 高人气模组游戏排行榜

- 机械革命蛟龙16 Pro 5070TI游戏本限时特惠4599元

- 倍思35max头戴式耳麦京东优惠价80.75元

- 艮它华强北蓝牙耳机Air无线Pro2仅需113元

- 强强联手打造IB教育新标杆!绵阳聚星弋前方幼儿园扬帆起航

- JBL TUNE 520BT头戴式降噪蓝牙耳机限时特惠

- 【20250630午评】科技股的春天或刚刚到来

- 倍思蓝牙耳机耳夹式1i ring限时特惠,到手价62.9元

- 神牛V860III三代闪光灯限时特惠657元

- “天都一号”成功变轨进入地月空间3:1共振轨道

- 视频制作游戏哪个最好玩 好玩的视频制作游戏推荐

- 双人游戏哪个好玩 高人气双人游戏排行榜

- Windows留不住人:3年痛失4亿用户!最终流向何方

- 雷军:玄戒O1最高主频3.9GHz!芯片团队研发设计实力相当强

- 格力高管怼同行出海内卷化:卷不死别人光卷死自己

- 七彩虹隐星P16 Pro游戏本6499元狂飙性能

- 搜索

-

- 友情链接

-

- http://www.sqhou.cn/wailian/2025100815511568.html

- http://www.daocul.cn/wailian/2025100865336929.html

- http://www.jiaoshi88.cn/wailian/2025100851564381.html

- http://www.necsb.cn/wailian/2025100844574713.html

- http://www.ewkjs.cn/wailian/2025100867317149.html

- http://www.cojgk.cn/wailian/2025100883168399.html

- http://www.ldcrwns.icu/wailian/2025100862178656.html

- http://www.edfnams.top/wailian/2025100853283742.html

- http://www.fbfnqpc.icu/wailian/2025100875132849.html

- http://www.uycvsbq.top/wailian/2025100895911125.html

- http://www.swsmnt.cn/wailian/2025100843635733.html

- http://www.ywwlmj.cn/wailian/2025100893228727.html

- http://www.tdoahpr.icu/wailian/2025100818712588.html

- http://www.aoyyxmu.top/wailian/2025100899885857.html

- http://www.nnuhxjx.top/wailian/2025100882358661.html

- http://www.dbdhve.cn/wailian/2025100862573143.html

- http://www.wmnlvpg.top/wailian/2025100867134955.html

- http://www.lkmncph.top/wailian/2025100836132915.html

- http://www.hndeyao.cn/wailian/2025100839583988.html

- http://www.jcefmar.top/wailian/2025100895353151.html

- http://www.eorneig.icu/wailian/2025100891384888.html

- http://www.tuoshilie.cn/wailian/2025100871752198.html

- http://www.cyuldfq.icu/wailian/2025100891261352.html

- http://www.hnxsxbr.top/wailian/2025100824959468.html

- http://www.dvceims.icu/wailian/2025100838857629.html

- http://www.ekoqlcb.top/wailian/2025100815213142.html

- http://www.wbbxx.cn/wailian/2025100842713857.html

- http://www.pyadihg.icu/wailian/2025100879634716.html

- http://www.swxlymf.top/wailian/2025100814333766.html

- http://www.wpwog.cn/wailian/2025100887523357.html

- http://www.bmqysgw.top/wailian/2025100829587729.html

- http://www.aooxkrk.icu/wailian/2025100826731177.html

- http://www.rblmowp.top/wailian/2025100883932667.html

- http://www.qobjpmt.top/wailian/2025100841175569.html

- http://www.iuhjfel.top/wailian/2025100837837678.html

- http://www.fkhdhkk.cn/wailian/2025100836462498.html

- http://www.onavoev.top/wailian/2025100863589238.html

- http://www.txphvc.cn/wailian/2025100851779291.html

- http://www.sdeveje.top/wailian/2025100823378347.html

- http://www.zaqivo.cn/wailian/2025100846755924.html

- http://www.zuvfl.cn/wailian/2025100899489342.html

- http://www.hebeihuizhong.cn/wailian/2025100831358569.html

- http://www.wyclbx.cn/wailian/2025100818828866.html

- http://www.frlpcmg.top/wailian/2025100889918524.html

- http://www.ffnops.cn/wailian/2025100896453331.html

- http://www.crhgwsj.top/wailian/2025100886789848.html

- http://www.wqftpq.cn/wailian/2025100851343166.html

- http://www.qwhdp.cn/wailian/2025100837824652.html

- http://www.glmfq.cn/wailian/2025100886677659.html

- http://www.depsy.cn/wailian/2025100875512983.html